Vorbemerkungen

Mit der Erhebung im September 2025 werde ich meine Analysen abschliessen. War ich am Anfang der Erhebung noch gegenüber Finfluencern positiv eingestellt, hat sich das inzwischen gedreht. Das hat bei mir dazu geführt, dass ich erheblich weiniger Beiträge konsumiere und somit auch nicht mehr über einen Überblick über das Geschehen habe.

(Dezember 2025)

Abgrenzung der Inhalte der YouTube-Finanzkanäle

Wenn ich von YouTube-Finanzkanälen spreche, meine ich zwar in erster Linie Kanäle, die sich auf die Vermögensanlage konzentrieren. Allerdings ist diese Definition in der Praxis oft zu eng gefasst. Viele Kanäle behandeln darüber hinaus weitere Aspekte der persönlichen Finanzen, wie das allgemeine Management des eigenen Geldes und Vermögens.

Betrachen wir die Vermögensanlage genauer, greifen die Dimensionen Aktivität/Passivität, Zeithorizont und Risiko ineinander, die in unterschiedlichen Intensitäten von den YouTube-Finanzkanälen behandelt werden.

Das macht es schwierig, klare, voneinander abgegrenzte Kategorien zu definieren, denen sich Finanzkanäle eindeutig zuordnen lassen. Stattdessen haben wir es mit einem Kontinuum zu tun (einer ununterbrochenen, fließenden Abfolge mit kontinuierlichen Übergängen zwischen verschiedenen Punkten oder Zuständen, ohne scharfe Grenzen oder Sprünge).

Innerhalb eines Kontinuums ist es durchaus möglich, bestimmte Bereiche zu definieren. Man muss sich dabei jedoch bewusst sein, dass die Übergänge zwischen diesen Bereichen fließend und nicht scharf voneinander abgegrenzt sind.

Passiv & Langfristig: ETF-Strategien (breite Diversifikation, geringe Kosten, niedriger Zeitaufwand, moderate Renditeerwartung)

Aktiv & Mittelfristig: Mittel- und langfristige Aktieninvestments (selektive Auswahl, höherer Zeitaufwand, höhere Renditechancen und Risiken als ETFs)

Sehr Aktiv & Kurzfristig: Trading (hoher Zeitaufwand, sehr hohes Risiko, hohe Renditechancen – aber auch hohe Verlustrisiken, erfordert spezifisches Wissen und Disziplin)

Vorkenntnisse des Konsumenten

Selbst wenn es gelingt, die Inhalte von YouTube-Finanzkanälen – trotz fließender Übergänge und unscharfer Abgrenzungen – in bestimmten Bereichen zu klassifizieren, bleibt eine Herausforderung für die Bewertung: Um den tatsächlichen Nutzen eines Kanals zu beurteilen, müssen die Vorkenntnisse des Konsumenten bekannt sein.

Nur wenn gewährleistet ist, dass der Konsument die vermittelten Inhalte korrekt einordnen und verarbeiten kann, kann ein Mehrwert entstehen. Andernfalls besteht das Risiko, dass Informationen falsch interpretiert werden und somit nicht nur nutzlos sind, sondern sogar Schaden anrichten können.

Genau hier stoße ich bei der Bewertung der Eignung eines Kanals an meine Grenzen, da mir die spezifischen Vorkenntnisse des jeweiligen Konsumenten unbekannt sind oder da der Umfang der Analyse gesprengt würde, wenn ich bei jeden Kanal jeweils festlegen müsste, welche Vorkenntnisse vorhanden sein sollten.

Durch die Klassifizierung der YouTube-Finanzkanäle habe ich aber immerhin die Möglichkeit, daraus benötigten Vorkenntnisse je nach Inhalt abzuleiten. Nur dann ist es möglich, dass die angebotenen Inhalte durch den Konsumenten richtig eingeschätzt werden können (vgl. Exkurs Finanzbildung)

Bedarfsinkongruenz, Qualität, Clickbaiting

Da die meisten Konsumenten in der Regel nur eine spezifische Anlagestrategie verfolgen, werden eine Fülle an Informationen angeboten, von denen ein Großteil für den einzelnen Nutzer irrelevant ist. Dies führt zu einer Bedarfsinkongruenz – die angebotene Inhalte decken sich nicht mit dem tatsächlichen Informationsbedarf der Konsumenten. So hat sich gezeigt, dass der Großteil der YouTube-Kanäle sich eher an Konsumenten mit einer aktiven Handelstrategie richtet, die aber für die Mehrheit der Konsumenten nicht geeignet ist.

Die objektive Bewertung der reinen Inhaltsqualität erweist sich als äußerst schwierig, wenn nicht gar unmöglich.Die schiere Anzahl der existierenden Kanäle übersteigt die Kapazität, um auch nur einen Bruchteil aller Beiträge im Detail zu sichten und zu analysieren. Dazu kommt, dass gerade bei Themen, die sich auf die Zukunft beziehen (wie Finanzprognosen), uns der absolute Maßstab für eine „richtige“ oder „falsche“ Einschätzung fehlt. Hier kann die "Wahrheit" oft erst im Nachhinein beurteilt werden.

Ein weiteres Dilemma stellt das Clickbaiting dar (vgl. Finfluencer, Clickbaiting). Auch wenn diese Taktik, die oft mit reißerischen und irreführenden Überschriften arbeitet, schnell zu Zeitverschwendung beim Konsumenten führen kann, muss ihre Existenz in der Analyse der YouTube-Landschaft akzeptiert werden. Das Geschäft ist ein Geschäft mit der Aufmerksamkeit. Sie ist ein fester Bestandteil vieler Kanäle und trägt zur Problematik bei, geeignete Informationen schnell identifizieren zu können.

Kognitive Verzerrungen

Kognitive Verzerrungen entstehen dadurch, dass wir Informationen auf eine voreingenommene Weise wahrnehmen, interpretieren, erinnern und verarbeiten. Diese Verzerrungen sind oft unbewusst und können von persönlichen Erfahrungen, Emotionen oder der Art und Weise, wie unser Gehirn Informationen verarbeitet, beeinflusst werden. Unsere Wahrnehmung der Realität ist dann oft nicht mehr objektiv. Das kann zu Fehlern bei Entscheidungen und Urteilen führen, besonders in komplexen Situationen wie an den Finanzmärkten.

"Gier frisst Hirn" beschreibt in den Zusammenhang treffend, wie eine starke Emotion (Gier) die rationale Entscheidungsfindung (Hirn) außer Kraft setzen kann. Es ist zwar keine direkt benannte kognitive Verzerrung im Sinne der Psychologie, aber es ist ein umgangssprachlicher Ausdruck für das Ergebnis verschiedener Biases, die durch Gier verstärkt werden. Wenn Gier dominiert, werden Biases wie der Optimismus-Bias (Überschätzung eigener Chancen), der Bestätigungsfehler (Ignorieren von Risiken) oder der Herdentrieb (dem Hype folgen) besonders stark. Man übersieht Warnsignale und geht übermäßige Risiken ein, weil der Wunsch nach schnellem, großem Gewinn die Vernunft trübt. Es ist also eher eine Folge oder ein Katalysator für irrationales Verhalten, das durch kognitive Verzerrungen entsteht.

Ein anderer Klassiker ist das ständige Reden über bevorstehende Crashs. Auch das kann ein Beispiel für kognitive Verzerrungen sein. Es könnte vom Negativitäts-Bias (Fokus auf Negatives) oder der Verfügbarkeits-Heuristik (überschätzte Wahrscheinlichkeit, weil oft gehört) getrieben sein, oder auch vom Bestätigungsfehler (Suche nach Bestätigung eigener Ängste). Solche Äußerungen können auch Angst schüren und zu irrationalen Entscheidungen führen.

Grenzen dieser YouTube-Studie

Die umfassende Bewertung von YouTube-Finanzkanälen stellte sich als ein Vorhaben von erheblicher Komplexität heraus, das schnell an praktische Grenzen stieß. Trotz wochenlanger intensiver Versuche war es unmöglich, jedem relevanten Kanal und dessen Inhalten gerecht zu werden.

Angesichts dieser Herausforderungen kann diese Erhebung keine tiefgehende und umfassende Bewertung jedes einzelnen Kanals liefern. Eine individuelle Empfehlung, welcher Kanal für wen geeignet ist, ist ebenfalls nicht möglich, da die persönlichen Vorkenntnisse des Konsumenten nicht berücksichtigt werden können. Genau hier liegt eine entscheidende Hürde: Ein Kanal mag objektiv gute Informationen bieten, doch nur wenn der Nutzer sie korrekt einordnen kann, entsteht wirklicher Nutzen. Da wir die individuellen Wissensstände der Nutzer nicht kennen, bleibt diese Erhebung auf einer allgemeineren Ebene

YouTube-Finanzkanäle - September 2025

Ich habe bis Ende September ca. 300 YouTube-Kanäle identifiziert, die Finanzcontent produzieren. Veröffentliche werde ich auf der Webseite nur die hundert reichweitenstärksten Kanäle. Die vollständige Studie stelle ich gerne zur Verfügung.

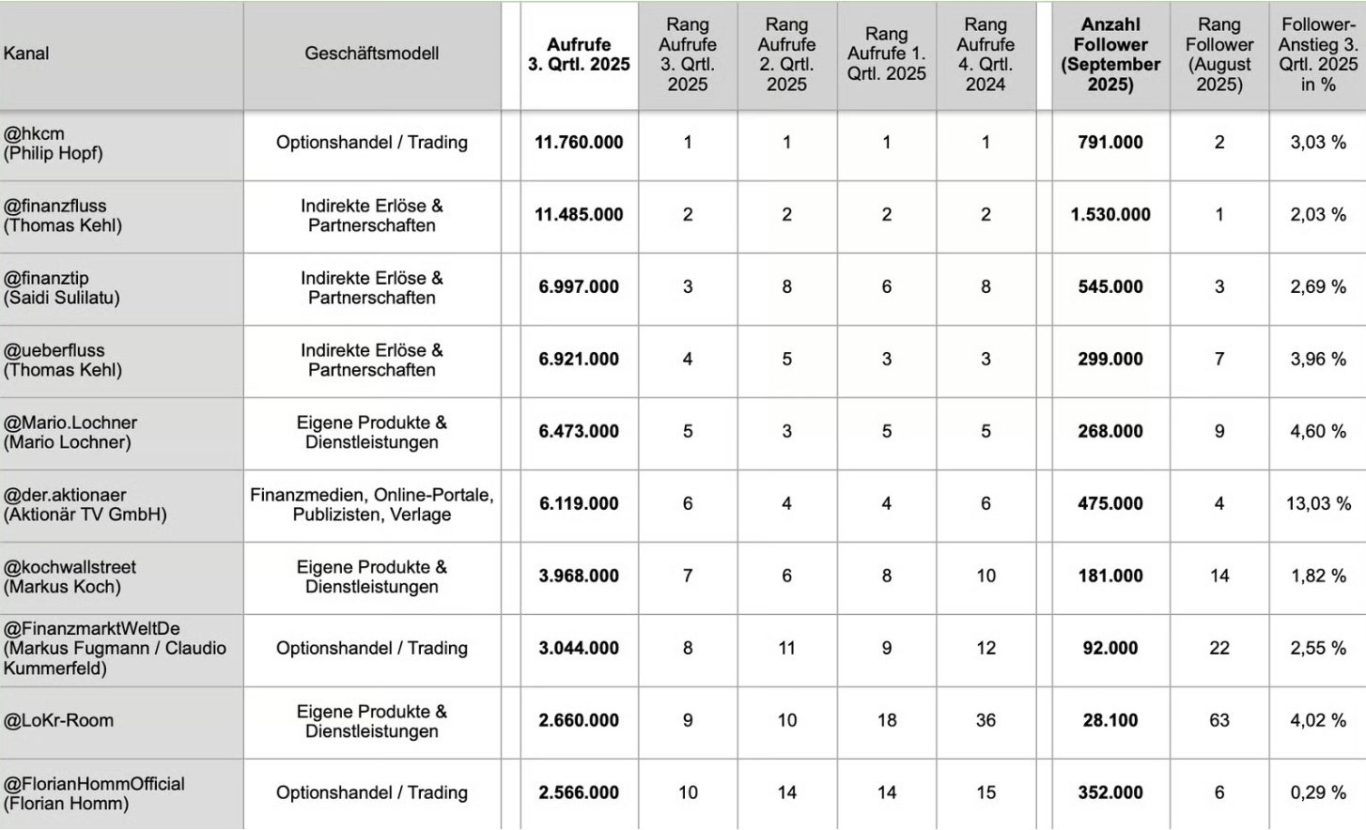

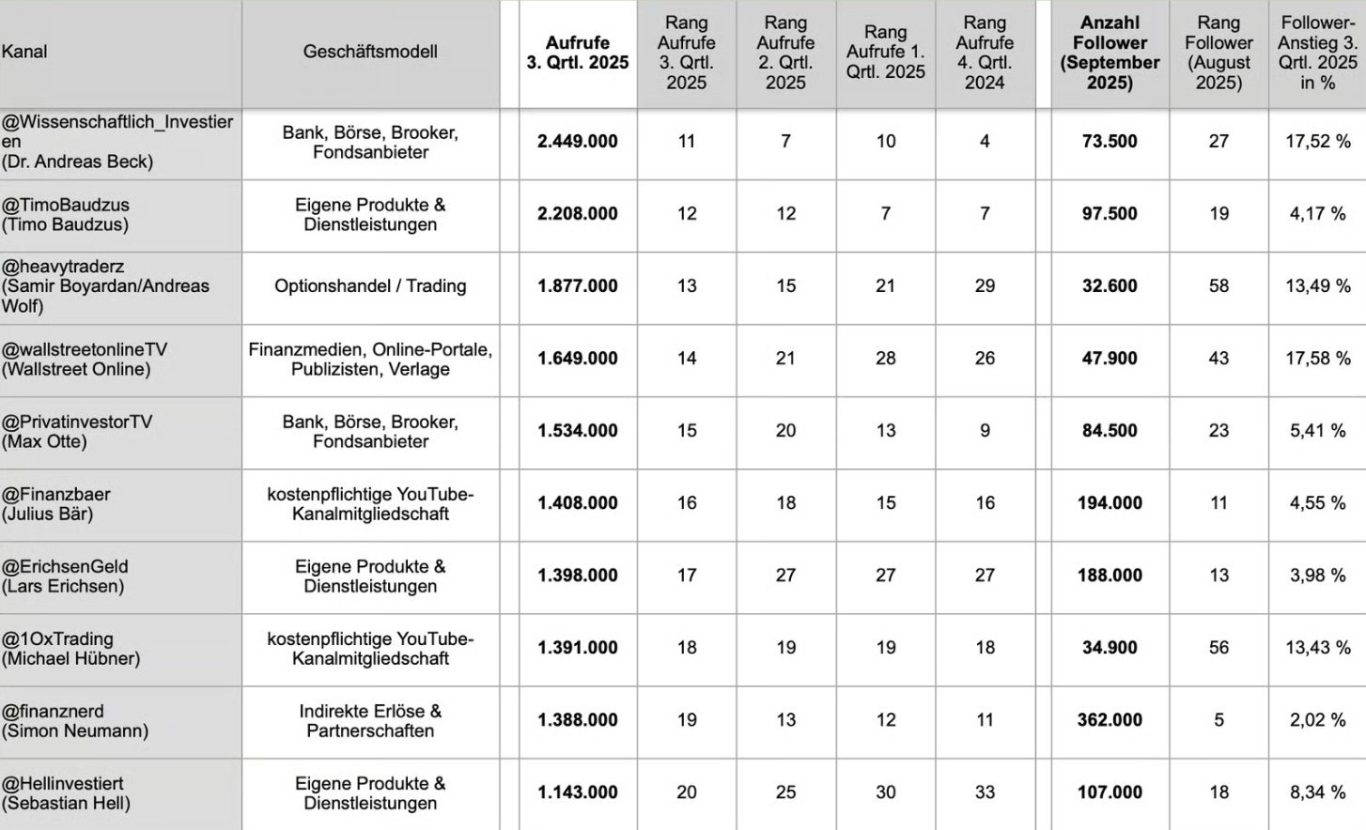

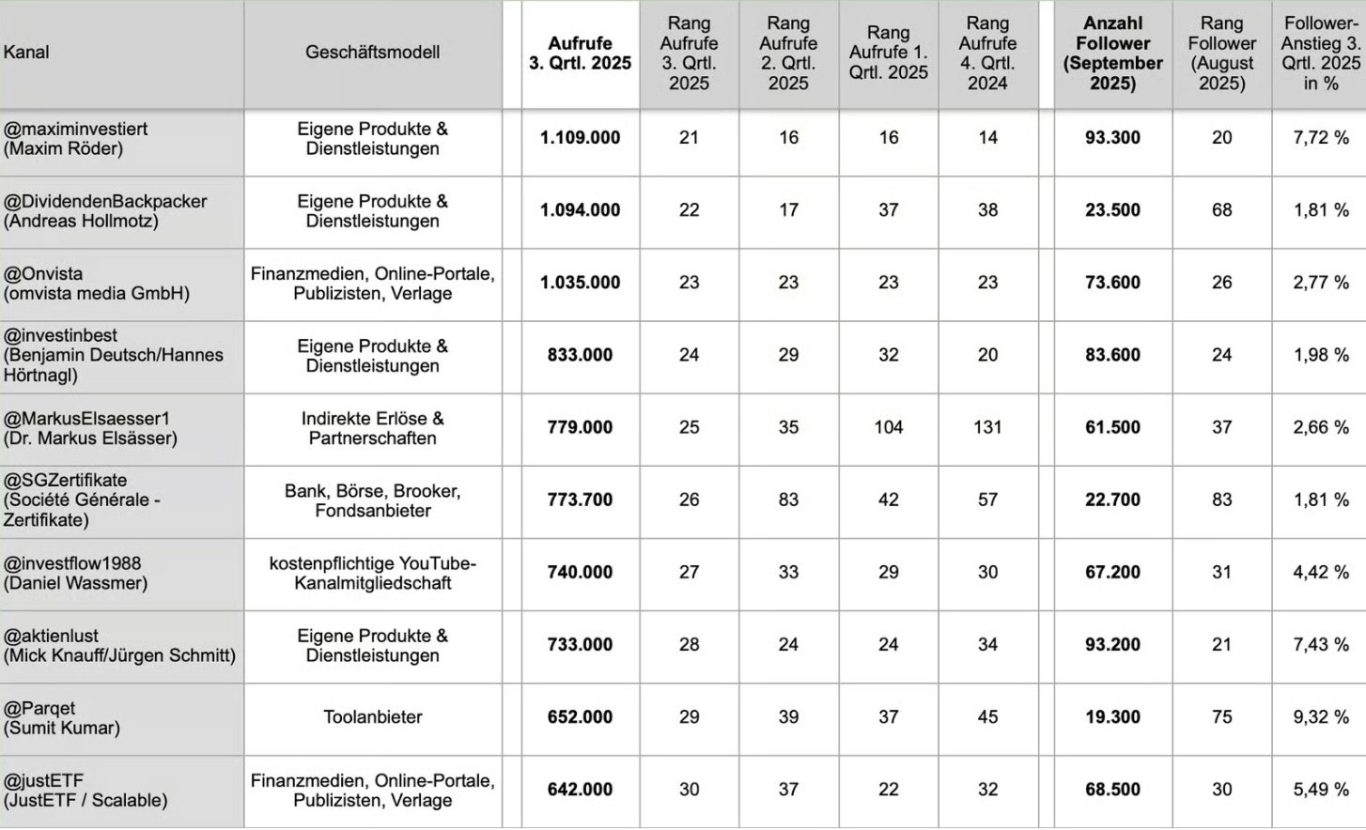

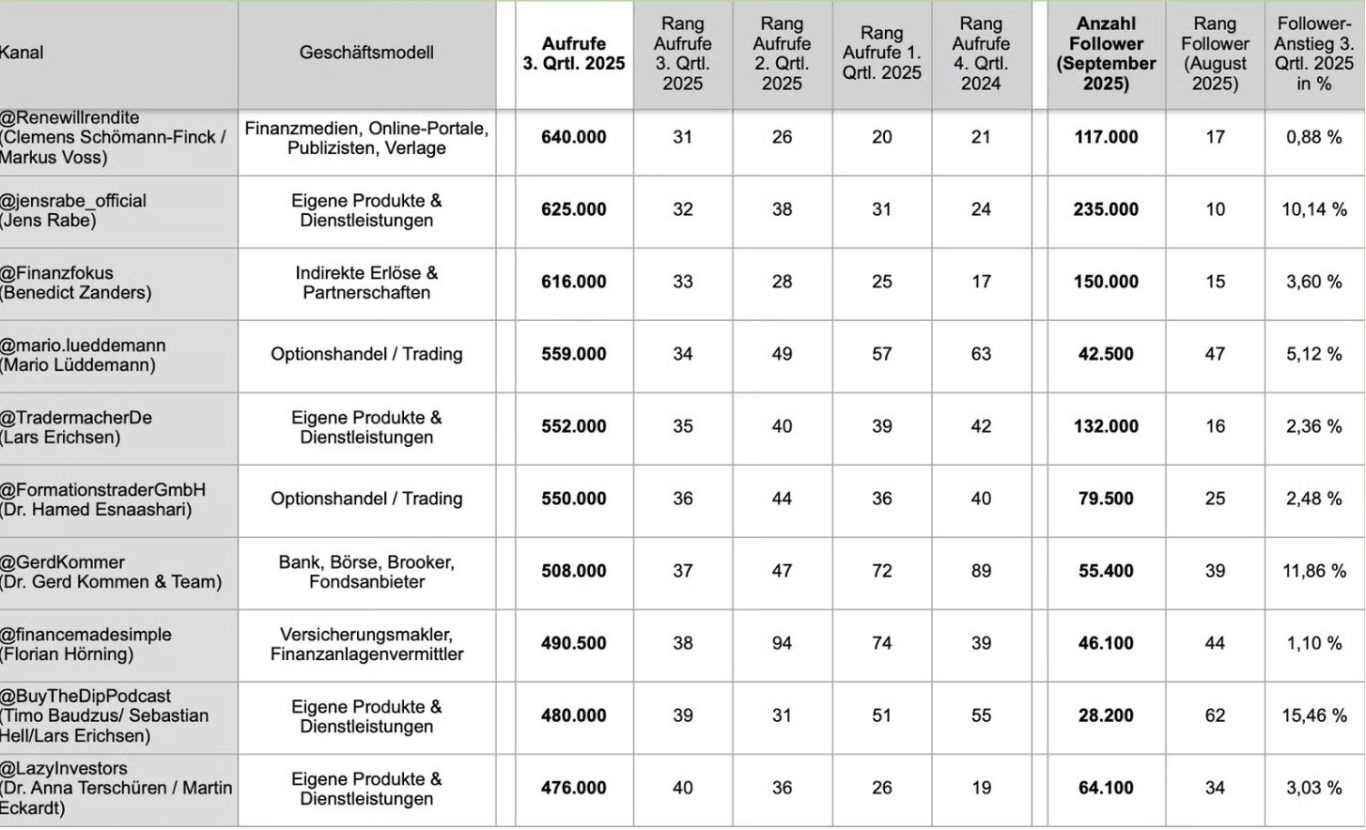

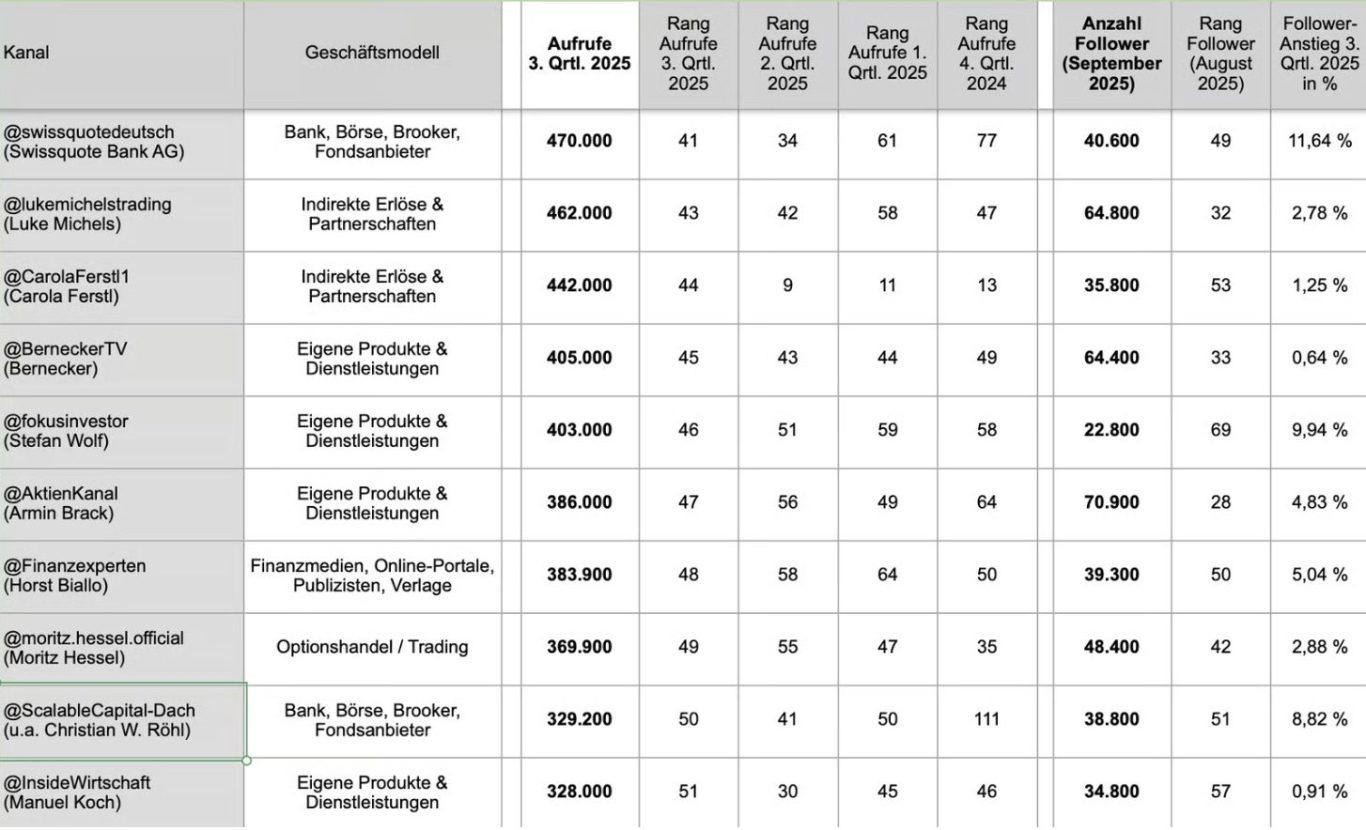

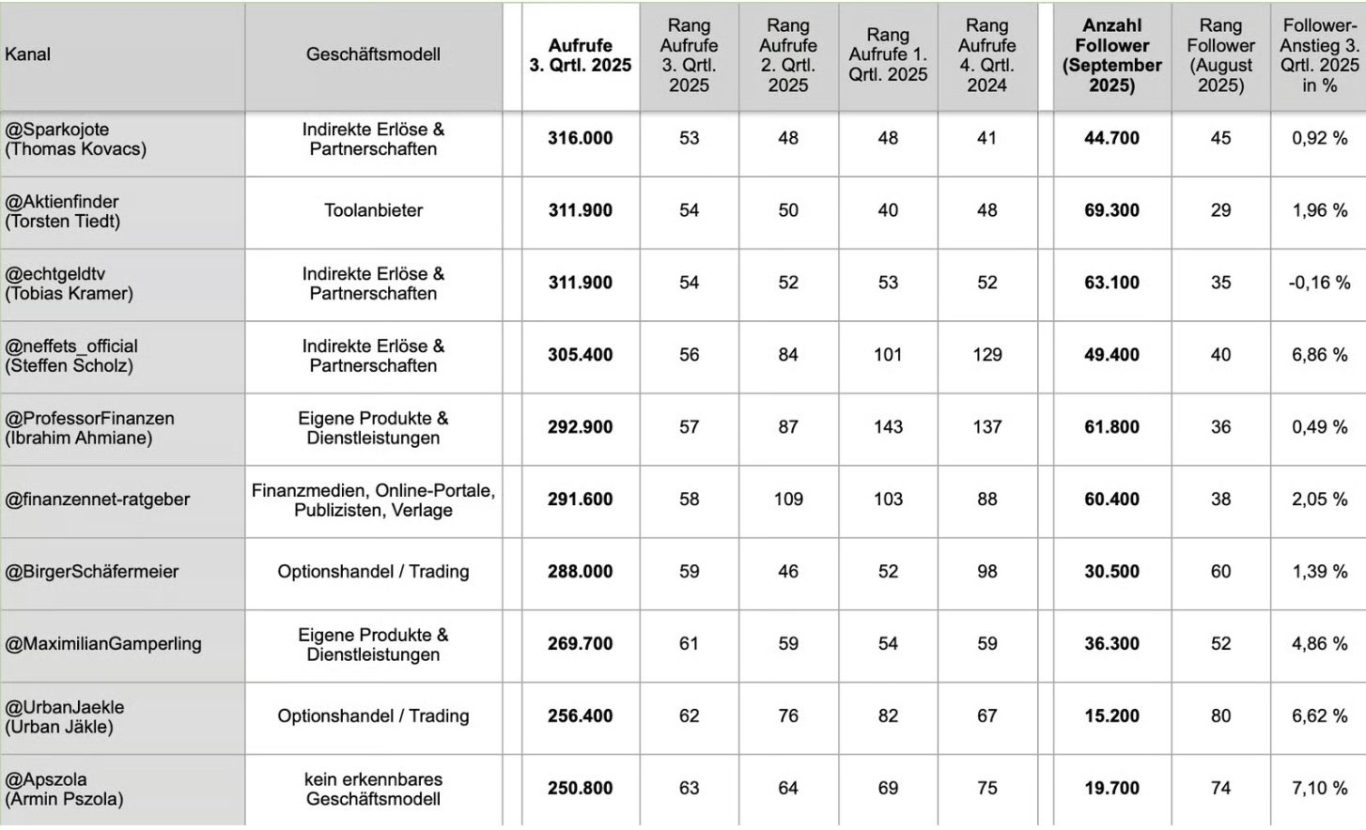

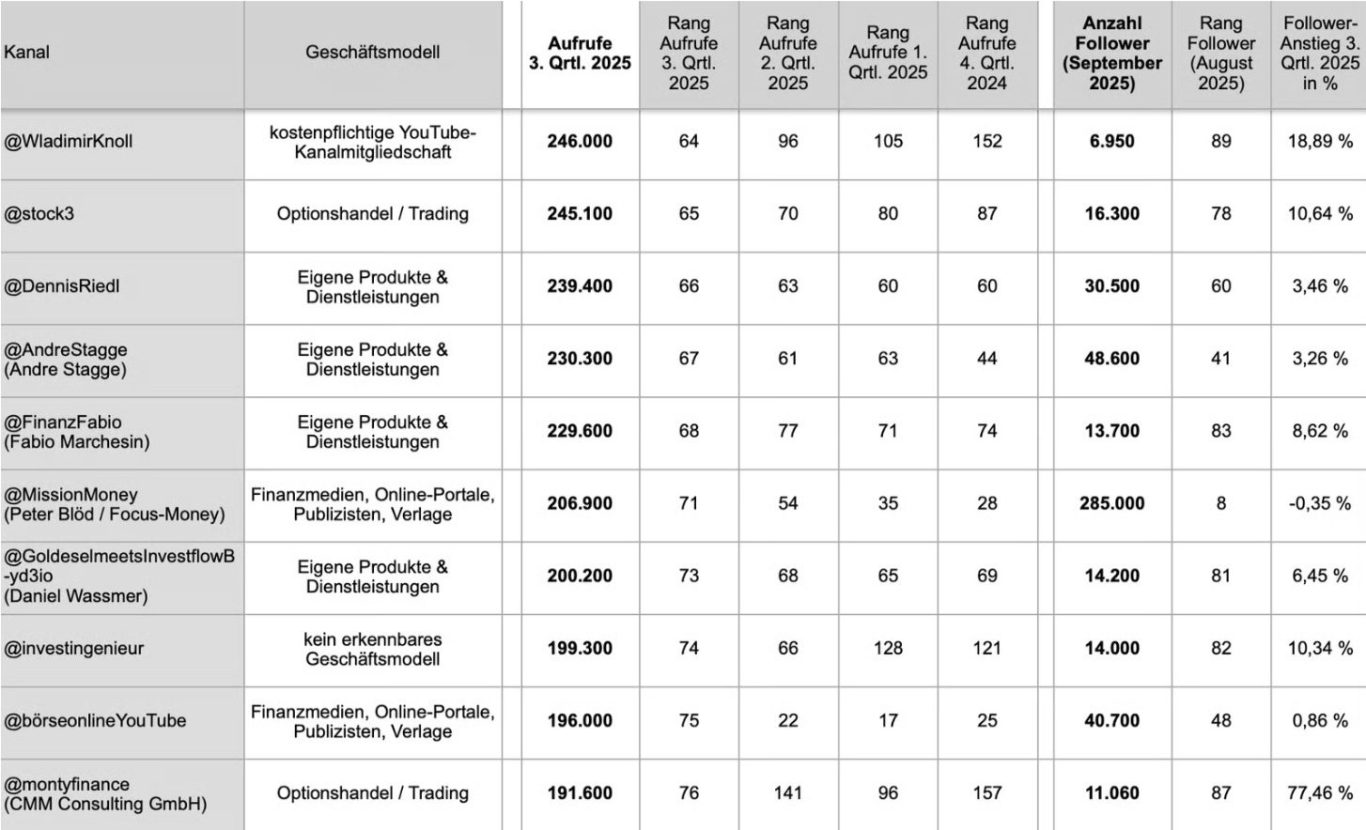

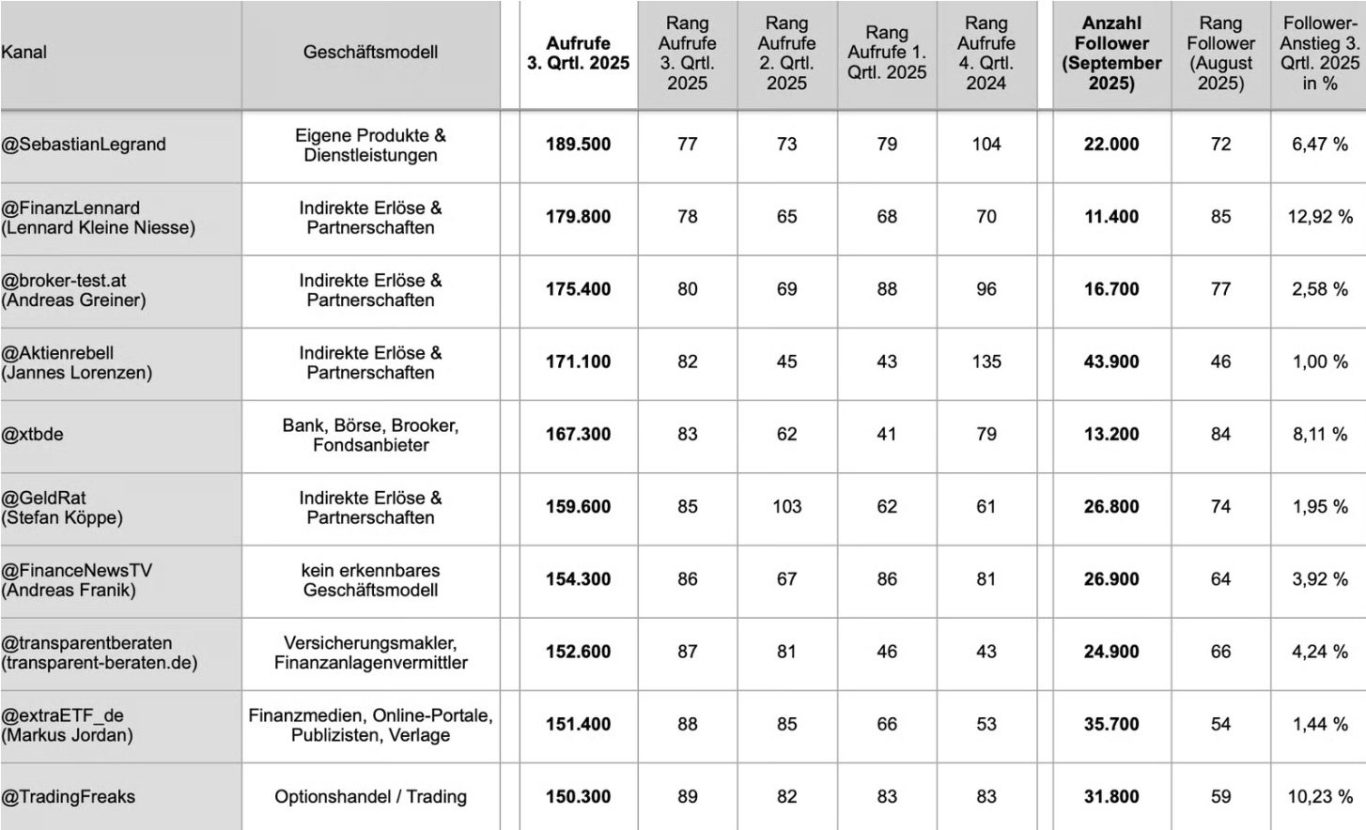

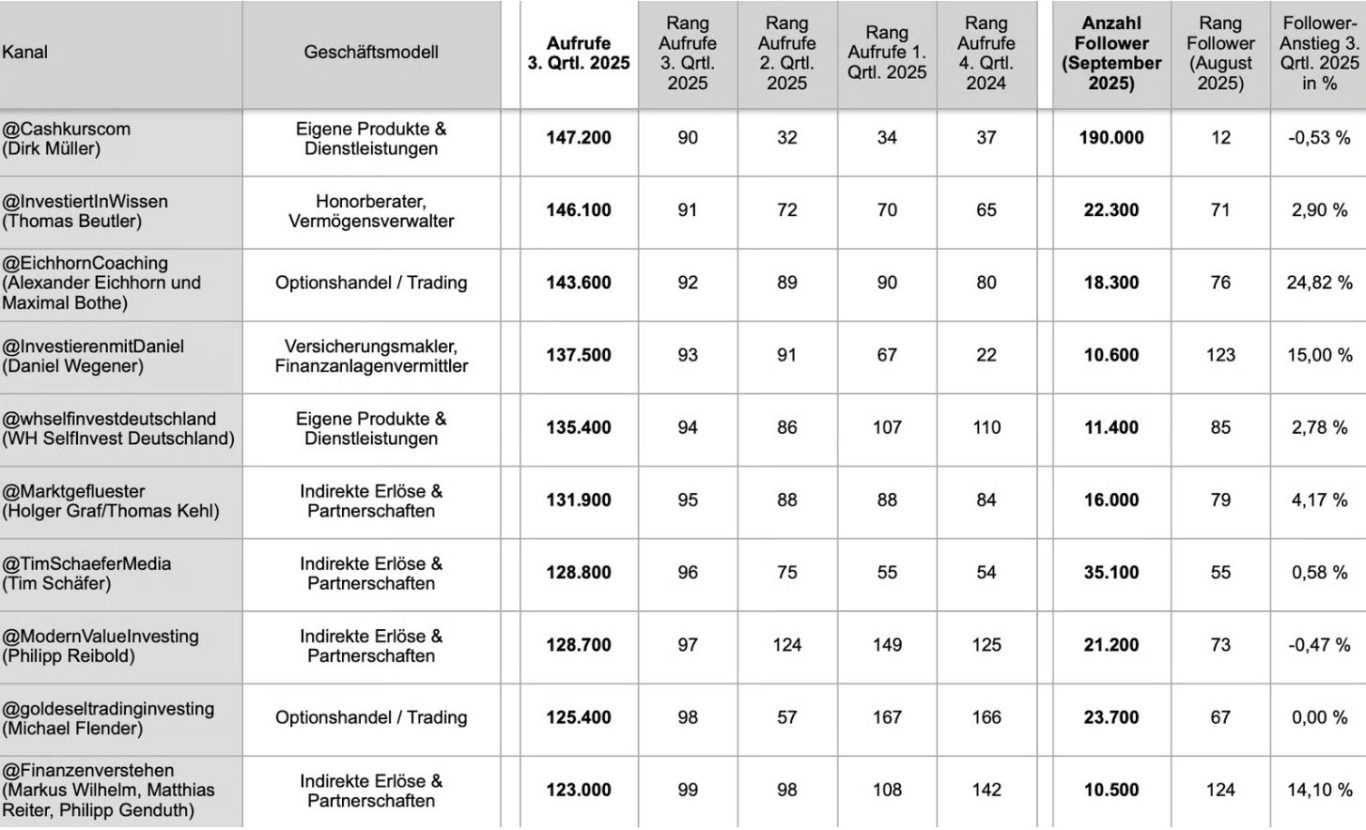

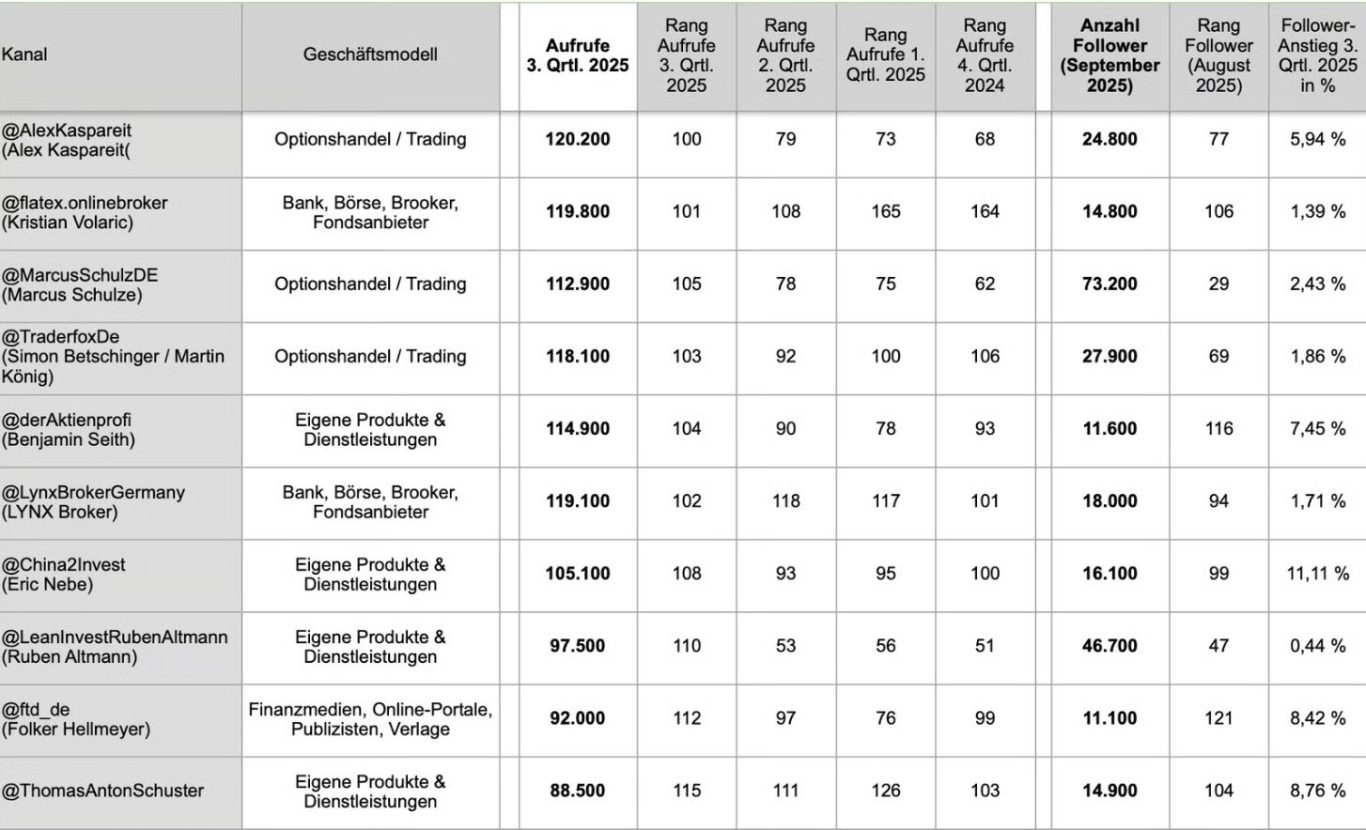

YouTube-Finanzkanäle (Top 100)

In der Aufstellung befinden sich die Top100-Kanäle, die schwerpunktmäßig Finanzcontent anbieten und die mehr als 10.000 Follower haben. Damit erhält die Anzahl Follower ein höheres Gewicht bei der Auswahl der Top100-Kanäle. Es erhalten damit Kanäle den Vorzug, die über eine längere Historie verfügen.

Durch die monatlichen Schwankungen bei den Aufrufzahlen bezogen auf die Gesamtheit der YouTube-Finanzkanäle konzentriere ich mich auf die Rangfolge. Interessant sollte die Entwicklung über die Quartale sein. Dabei ist zu berücksichtigen, dass Kanalanbieter verschiedene Möglichkeiten haben, die Aufrufzahlen nach oben zu puschen. Deshalb muss bei der Bewertung der Aufmerksamkeit eines Kanals, neben den Aufrufzahlen auch ein Blick auf die Anzahl der Follower und deren Entwicklung geworfen werden.

Eine hohe Anzahl der Follower sagt eher etwas darüber aus, inwiefern ein Kanal über die Jahre in der Lage war, Konsumenten an sich zu binden. Hier besteht aber oft nur noch eine geringe Korrelation zu den aktuellen Aufrufzahlen. Allerdings kann über den Zuwachs der Follower sehr gut ermittelt werden, welcher Kanal mit seinen Inhalten Konsumenten für sich gewinnen kann.

Ich gehe davon aus, dass ich die großen Kanäle (Follower/Aufrufe pro Monat) inzwischen nahezu alle erfasst habe. Lücken werde ich immer noch bei kleineren Kanälen haben.

YouTube-Finanzkanäle (Top 100-Kandidaten)

Top-100-Kandidaten sind die Kanäle, die es auf Grund Ihrer Aufrufzahlen nicht in die Top100 geschafft haben und die mehr als 5.000 Follower und mehr als durchschnittlich 20.000 Aufrufe pro Monat haben. Was den Umfang der Auswertung betrifft gibt es keine Unterschiede zu den Top100. Nur werde ich die Kanäle nicht immer monatlich auswerten. Auch habe ich nicht das Ziel, bei den Kanälen Einzelkritiken wie bei den Top100 zu erstellen.

weitere YouTube-Finanzkanäle

Weitere YouTube-Finanzkanäle sind die Kanäle, die weder 5.000 Follower haben oder weniger als durchschnittlich 5.000 Aufrufe pro Monat haben.

(Stand 11.10.2025)